-

管理费用科目折旧费处理

会计人员需要掌握固定资产折旧的正确核算方法。厂部办公楼折旧费计入什么科目,答案是管理费用科目。厂部作为企业行政管理部门,其使用的固定资产折旧应该计入期间费用。今天要说的就是折旧费用的具体会计分录和核算要点。感到兴趣的网友们跟着小编一同来下文看看吧

厂部固定资产折旧计入管理费用科目。

因为厂部属于管理部门,厂部使用设备的折旧费用是属于管理费用核算范畴,管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过”管理费用”科目,核算管理费用的发生和结转情况,该科目借方登记企业发生的各项管理费用,贷方登记期末转入”本年利润”科目的管理费用,结转后该科目应无余额,该科目按管理费用的费用项目进行明细核算。

扩展资料

固定资产提取的折旧额大小受计提折旧基数、净残值、折旧年限、折旧方法等因素的影响,《企业会计准则》(简称准则)和《中华人民共和国企业所得税法》及其实施条例(简称税法)分别对固定资产折旧的提取作了相应规定。

只有把握固定资产计提旧的因素,才能保证计提的折旧额正确,纳税不受影响。现就影响固定资产折旧额的各因素分别从准则、税法作以比较。全面把握影响固定资产折旧的因素,能保证计提的折旧额正确,但企业在实际生产经营中,现从

常见会计科目计提指南

在会计实务中,通常需要计提的科目主要包括以下几类:

坏账准备:用于应对可能无法收回的应收账款。

折旧费用:固定资产在使用过程中因磨损或贬值而计提的费用。

无形资产摊销:如专利、商标等无形资产在使用中按相关规定摊销的费用。

预付款项:企业预先支付给供应商的款项,需要根据受益期进行分摊。

损益类科目

税金及附加:企业定期支出的税费,如增值税、附加税等。

应交税费:根据税法规定应缴纳的税款,如增值税、所得税等。

应付职工薪酬:包括员工工资、福利等,需要按期计提并缴纳。

累计折旧与累计摊销:固定资产和无形资产的累计折旧与摊销费用。

长期待摊费用摊销:长期待摊费用按受益期限进行摊销的费用。

其他特定科目

预提费用:提前支付但尚未发生的费用,如租金等,需要根据实际情况计提。

递延收入:客户提前支付的服务费用,需要根据实际服务情况逐步确认为收入。

应计费用:已发生但尚未支付的费用,需要根据费用发生时间计提。

资产减值准备:当资产价值下跌或不符合预期回报时,需要计提资产减值准备。

计提的目的是为了更准确地反映企业的财务状况和经营成果,确保会计信息的真实性和可比性。计提时,企业会根据相关会计准则和财务报告要求,编制相应的会计分录。

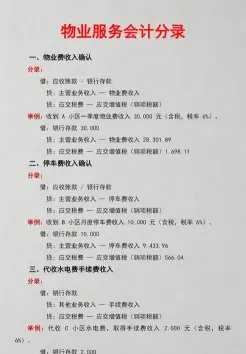

物业会计分录规范写法

物业公司作为物业管理方,在会计处理上涉及的主要分录包括:

1. 收到物业管理费:

借:银行存款/库存现金

贷:主营业务收入

贷:应交税费—应交增值税(销项税额)

2. 支付物业员工工资:

借:应付职工薪酬

贷:银行存款

3. 购买物业维护用品:

借:物业维护用品

贷:银行存款/应付账款

4. 物业维护用品领用:

借:物业维护费用

贷:物业维护用品

5. 支付水费、电费等公共事业费用:

借:公共事业费用

贷:银行存款

6. 收到业主的水费、电费等公共事业费用:

借:银行存款

贷:应收公共事业费用

7. 支付物业维修费用:

借:物业维修费用

贷:银行存款

8. 收到业主的维修费用:

借:银行存款

贷:应收维修费用

9. 支付租金(如有出租物业):

借:租赁费用

贷:银行存款

10. 收到租金收入(如有出租物业):

借:银行存款

贷:租金收入

11. 支付税费:

借:税费支出

贷:银行存款

12. 计提折旧:

借:折旧费用

贷:累计折旧

以上是物业公司常见的会计分录,具体会计处理可能因公司具体情况和会计政策有所不同。需要注意的是,这些分录是依据一般业务流程和会计处理原则编制的,实际操作中可能会有所调整

相关文章