-

企业增资流程与账务处理方法

公司增资的账务处理怎么做是很多会计人员关心的事。增资涉及实收资本或股本的增加,根据资金来源不同,会计分录也有所区别,包括资本公积转增、盈余公积转增以及新投资者投入等情况。今天小编整理的就是企业增资的常见会计分录示例,货币增资和实物增资的处理方法都包含在内了。感兴趣的朋友们和小编继续往下看吧

企业办理增资时,需要进行以下会计处理:

1. 开立股东会,股东同意公司增资,签署股东会决议、修改公司章程。

2. 开立验资账户,所需材料包括营业执照原件、组织机构代码证原件、税务登记证原件、开户许可证原件、公章、财务章、法人章、股东章、股东身份证原件、增资股东会决议及验资户银行的各种开户表格。

3. 增资资本进账询证,即以各个投资人的身份打入相应投资比例的增资资本,增资资本进账后与会计师事务所联系索取询证函,交到验资账户银行领取三单:进账单、对账单、询证函。

4. 出具增资验资报告提交工商管理部门,所需材料包括营业执照正副本、企业变更登记申请书、股东会决议、章程、增资验资报告。

5. 增资验资户销户转入基本账户。

会计分录示例:

资本公积转为实收资本或股本:

借:资本公积——资本溢价(股本溢价)

贷:实收资本(股本)

盈余公积转为实收资本:

借:盈余公积

贷:实收资本(股本)

所有者(包括原企业所有者和新投资者)投入:

借:银行存款/固定资产/无形资产/长期股权投资等

贷:实收资本(股本)

贷:资本公积——资本溢价(股本溢价)

如果是货币增资:

借:银行存款

贷:实收资本(或股本)

完成上述步骤后,企业应确保所有相关文件和会计记录得到妥善保存,以备日后审计和核查。

所有者权益类科目包括哪些项目

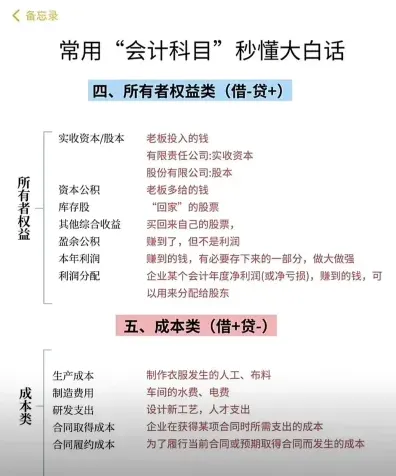

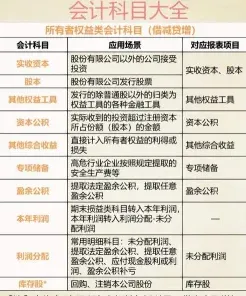

所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配等。

所有者权益类科目,主要用于反映所有者权益增减变动的情况。一般情况下该科目的余额都在贷方。所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配。具体内容如下:

是指股东按约定投入到企业的资金、实物;

资本公积:

是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;

盈余公积:

是指属于企业的积累的税后利润;

本年利润:

是指收入减成本、费用,即企业经营成果;

利润分配:

用来核算企业的股东分红,留存等.

会计建账需要哪些账本?详细清单来了

会计建账需要准备以下账本:

也称为总分类账,用来登记全部经济业务,进行总分类核算,提供总括核算资料。

现金日记账:

记录库存现金的收入、付出及结余情况,由出纳人员根据审核无误的现金收付款凭证逐笔登记。

银行存款日记账:

记录银行存款的收支业务,采用订本式账簿,一般设有“收入”、“支出”和“余额”三栏。

明细账:

详细记录每个科目的本期和本年各月份发生的业务,便于生成财务账簿与各分类账之间的联系。

库存保管账 (或库存明细账):记录库存商品或原材料的收发存情况。

固定资产明细账:

记录固定资产的增减变动及其折旧情况。

这些账本共同构成了企业会计记录的基础,有助于准确反映企业的财务状况和经营成果。

相关推荐