-

偿债能力指标整理

偿债能力指标是很多考生和家长关心的事。做财务分析离不开几个关键比率,其中偿债能力指标尤为重要。今天小编要分享的就是偿债能力指标的完整解读,先说短期指标,包括流动比率、速动比率、现金比率、现金流量比率四个,然后是长期指标,资产负债率、产权比率、利息保障倍数、长期资本负债率依次展开。感兴趣的小伙伴和小编一起看看吧

偿债能力指标是用于评估企业偿还债务能力的一系列财务比率。这些指标可以分为短期偿债能力指标和长期偿债能力指标。以下是主要的偿债能力指标:

流动比率(Current Ratio)

流动资产与流动负债的比值。

反映企业用流动资产偿还短期债务的能力。

流动比率 = 流动资产 / 流动负债

速动比率(Quick Ratio)

(流动资产 – 存货)与流动负债的比值。

反映企业用速动资产(即除去存货的流动资产)偿还短期债务的能力。

速动比率 = (流动资产 – 存货) / 流动负债

现金比率(Cash Ratio)

现金及现金等价物与流动负债的比值。

反映企业用现金偿还短期债务的能力。

现金比率 = 现金及现金等价物 / 流动负债

现金流量比率(Cash Flow to Debt Ratio)

经营活动产生的现金流量净额与流动负债的比值。

反映企业用现金偿还短期债务的能力。

现金流量比率 = 经营活动产生的现金流量净额 / 流动负债

长期偿债能力指标

资产负债率(Debt to Assets Ratio)

总负债与总资产的比值。

反映企业的长期偿债能力。

资产负债率 = 总负债 / 总资产

产权比率(Debt to Equity Ratio)

总负债与股东权益的比值。

反映企业的长期偿债能力。

产权比率 = 总负债 / 股东权益

利息保障倍数(Interest Coverage Ratio)

(利润总额 + 利息费用)与利息费用的比值。

反映企业支付利息的能力。

利息保障倍数 = (利润总额 + 利息费用) / 利息费用

长期资本负债率(Long-term Debt to Capital Ratio)

非流动负债与长期资本(非流动负债 + 股东权益)的比值。

反映企业长期负债的比率。

长期资本负债率 = 非流动负债 / (非流动负债 + 股东权益)

这些指标可以帮助企业了解其财务状况,评估其偿债意愿和能力。不同的指标适用于评估不同类型的债务和企业的不同方面。企业在分析这些指标时应考虑其行业特点和经营环境

所有者权益类科目包括哪些项目

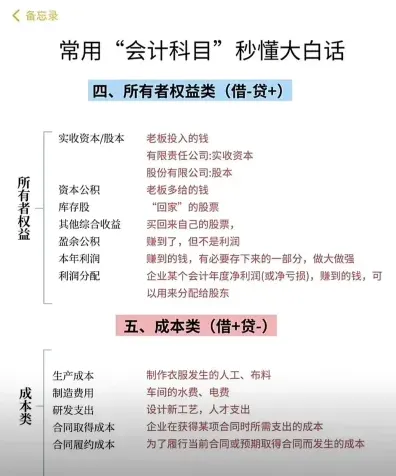

所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配等。

所有者权益类科目,主要用于反映所有者权益增减变动的情况。一般情况下该科目的余额都在贷方。所有者权益类科目包括:实收资本、资本公积、盈余公积、本年利润、利润分配。具体内容如下:

是指股东按约定投入到企业的资金、实物;

资本公积:

是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金;

盈余公积:

是指属于企业的积累的税后利润;

本年利润:

是指收入减成本、费用,即企业经营成果;

利润分配:

用来核算企业的股东分红,留存等.

相关文章