-

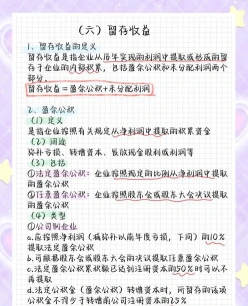

一文读懂留存收益的科目分类

教育解读相关的考试政策是很多考生和家长关心的事。留存收益作为所有者权益的重要构成,很多人对它的具体科目分类不太明确。今天小编要解释的就是盈余公积和未分配利润这两个科目,说清楚它们分别代表什么意思。感兴趣的朋友们和小编来看一下吧

留存收益包括的科目主要有两个:盈余公积和未分配利润。

盈余公积是指企业按照规定从净利润中提取的积累资金,包括法定盈余公积、任意盈余公积等。法定盈余公积按照净利润(减弥补以前年度亏损)的10%提取(非公司制企业也可按照超过10%的比例提取),法定公积金累计额已达注册资本的50%时可以不再提取。任意盈余公积主要是公司制企业按照股东会的决议提取,其他企业也可根据需要提取任意盈余公积。未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。是企业所有者权益的组成部分。

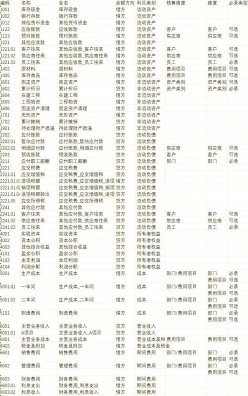

内账科目基本框架

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营

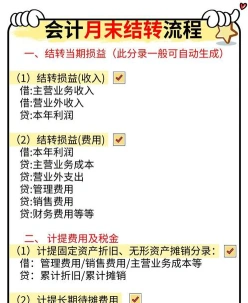

会计结转的基本流程介绍

会计上月结转是指在每个会计期末,将上个月发生的所有会计事项,如费用、收入等,根据权责发生制原则,从当月的会计账户转移到下个月的会计账户的过程。这样做是为了确保会计信息的连续性和完整性,并正确反映企业的财务状况和经营成果。

结转的主要目的是:

1. 确保所有相关的收入和费用都被计入正确的会计期间,避免跨期错配问题。

2. 反映企业在不同会计期间的真实财务状况和经营成果。

例如,如果一个企业在1月份产生了销售收入,那么这些收入应该在1月份进行记录,并在2月份进行结转,以便在2月份的财务报表中正确反映这些收入。同样,如果企业在1月份发生了费用,这些费用也应该在1月份记录,并在2月份结转,以确保费用与相应的收入相匹配。

会计上月结转是会计核算中的一个重要环节,有助于企业准确计算和报告财务数据

相关推荐