-

流动比率分析解读

经济知识是很多考生和家长关心的事。流动比率作为一个财务指标,很多人可能只听说过但不太了解它的具体含义和应用。今天小编要介绍的就是流动比率的基本概念,流动比率等于流动资产除以流动负债,是评估企业短期偿债能力的重要工具,后面的内容会具体说明如何分析这个指标。感到兴趣的小伙伴和小编来看一下吧

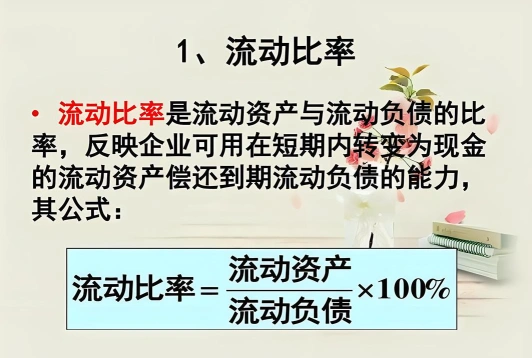

流动比率是衡量企业短期偿债能力的一个重要财务指标,它表示企业流动资产与流动负债的比率,用来评估企业用其流动资产(如现金、应收账款、存货等)来偿还短期债务的能力。流动比率的计算公式如下:

流动比率 = 流动资产 / 流动负债

流动比率越高,通常意味着企业的短期偿债能力越强,能够更有效地应对短期债务到期。然而,流动比率过高也可能表明企业有过多的资金滞留在流动资产上,如存货积压或应收账款增多,这可能会影响资金的使用效率和企业的筹资成本。

需要注意的是,流动比率只是评估企业短期偿债能力的一个方面,还需要结合其他财务指标和企业的具体情况来进行全面分析。

您我很乐意继续帮助您

债务重组是什么意思如何操作

债务重组,又称债务重整,是指债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。

债务重组主要有以下几种方式:(1)债务人以低于债务账面价值的现金清偿债务;(2)债务人以非现金资产清偿债务,即债务人以其所拥有的非现金资产如短期投资、长期投资、存货、固定资产和无形资产等清偿债务;(3)债务转为资本(股本)。即债务人将债务转为资本(股本),同时债权人将债权转为股权;(4)混合重组,即用现金资产、非现金资产、债务转资本(股本)混合进行清偿;(5)以延长债务偿还期限和降低利率或免除利息的方式清偿。

相关推荐