-

财务费用控制全流程指南

2024年成本控制知识是很多考生和家长关心的事。财务人员想控制好费用,得先把成本分类搞清楚,变动成本和固定成本的处理方式不同,资本结构和运营策略的安排也要跟着变。今天小编整理的就是成本分类的核心要点,还有对应的控制策略,干货不少。感兴趣的小伙伴们和小编一同了解吧

财务人员控制费用可以通过以下方法:

制定全面而灵活的预算管理体系,包括年度、月度、季度滚动预算的调整。

采用零基预算法,重新评估所有费用开支的必要性与合理性。

利用ERP系统实施预算控制,进行预算额度预警与超支控制。

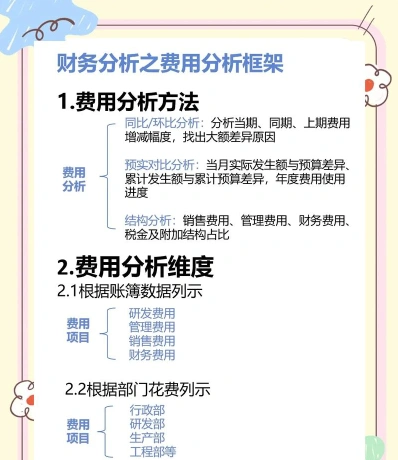

成本分析

进行成本动因分析,识别并消除非增值活动。

运用作业成本法(ABC)追溯费用至具体产品或服务。

区分变动成本与固定成本,合理安排资本结构与运营策略。

内控体系

建立审批流程的规范、权限设置的合理性、不相容职务分离原则。

资金费用预算

财务人员提供往年费用消耗数据,企业负责人拟定允许支出的费用总额。

各部门根据预算报表格式上报本年费用消耗,财务部门剔除非必要项。

量本利分析

合理测定成本最低、利润最大的产销量,减少无效或低效劳动。

从产品设计、论证阶段开始控制成本,实现财务部门抓成本管理的事前参与和超前控制。

费用控制方式

预算控制:适用于日常可控费用。

总额控制:适用于项目类费用、薪酬等。

比率控制:适用于销售类费用。

人均额度控制:适用于通信费、福利费等。

事先报备控制:适用于招待费。

费用率控制

适用于商场扣点费用、包装物及物料用品等。

定额控制

适用于租赁费、折旧费等相对不可控费用。

全员参与

费用管控不仅是财务部门的责任,所有员工都应该了解他们的行为如何影响公司的费用。

区分可控与不可控费用项目

将可控费用列入重点预算。

行政手段与经济手段并用

制定规章制度、进行监督和检查等行政手段。

设定预算、进行成本效益分析等经济手段。

预算内有适当的额度授权,预算外要严格程序审批。

通过上述方法,财务人员可以有效地控制费用,提高资金使用效率,并确保每一笔费用都在预算的轨道上运行

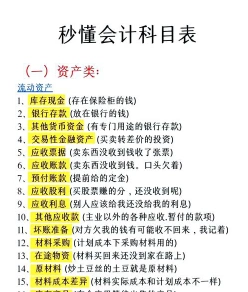

费用类科目内容分类整理说明

费用类科目是企业会计中用于记录企业在经营活动中发生的各种费用支出的会计科目。主要包括以下内容:

广告费

促销费

运输费

包装费

展览费

市场调研费

商品维修费

预计产品质量保证损失

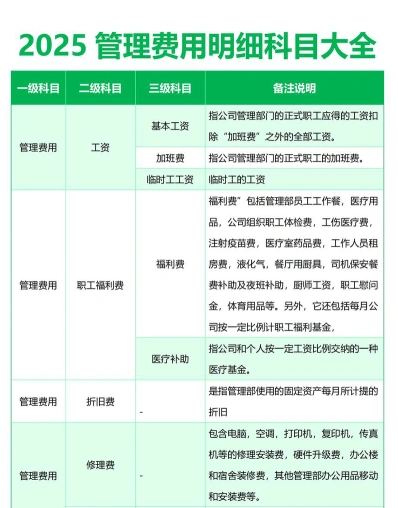

管理费用

薪资

办公费

水电费

物业费

差旅费

通讯费

培训费

招待费

人力资源管理费

行政管理费

研发费用

办公设备折旧

无形资产摊销

财务费用

利息支出(减利息收入)

手续费

汇兑损益

现金折扣

相关的筹资费用

税费

所得税

增值税

城市维护建设税

教育费附加

折旧和摊销

固定资产折旧

无形资产摊销

其他费用

捐赠费用

罚款

赔偿金

税金及附加

排污费

绿化费

咨询费

诉讼费

费用类科目在借贷记账法下,借方登记增加额,贷方登记减少额。期末时,费用类科目的余额应转入“本年利润”科目,以计算企业的净利润。

相关推荐