-

会计基础:损益类科目解析

会计知识是很多考生和家长关心的事。损益类科目是编制利润表的基础科目,它包含的收入、费用、利得、损失直接影响企业的经营成果。今天小编整理的就是这类科目的完整清单,从主营业务收入到营业外支出,每个科目的用途都标注清楚了,方便对照学习。感到兴趣的小伙伴们跟着小编深入了解一下吧

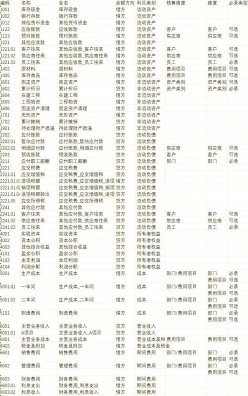

损益类科目是会计科目的一种,用于核算企业在一定会计期间内的收入、费用以及直接计入当期利润的利得和损失。具体包括以下几类科目:

主营业务收入

其他业务收入

投资收益

公允价值变动损益

营业外收入

费用类科目

主营业务成本

其他业务成本

资产减值损失

税金及附加

销售费用

管理费用

财务费用

所得税费用

直接计入当期利润的利得

营业外收入

直接计入当期利润的损失

营业外支出

其他相关科目

以前年度损益调整

其他收益

期末时,损益类科目的累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。这些科目帮助企业在会计期间结束时计算和报告其净收益或净亏损。

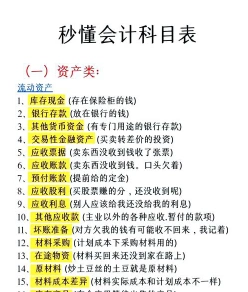

内账科目基本框架

内账是企业内部管理会计的核心内容,主要包括以下科目:

记录企业的营业收入,如销售商品、提供服务等。

支出科目:

记录与营业相关的费用支出,如原材料采购成本、员工工资、租金等。

费用科目:

记录企业日常行政费用支出,如管理费用、销售费用等。

利润科目:

记录企业经营收入扣除费用、税费后的净利润。

其他科目:

记录本期投资所获收益等特殊业务收入或支出,如投资收益、利息收入等。

资产账户:

记录企业的固定资产、流动资产等。

负债账户:

记录企业的银行贷款、应付账款等负债情况。

所有者权益账户:

记录企业所有者对企业资产的净权益。

现金账户:

记录企业现金和银行存款的收支情况。

往来账目管理:

记录与其他企业或个人的业务往来款项,如应收账款、应付账款等。

税务管理:

涉及税务相关内账处理,如税务申报、税款缴纳等。

通过这些科目的记录和分析,企业可以清晰了解自己的财务状况,便于管理者进行决策和分析,帮助企业实现财务目标和稳健经营

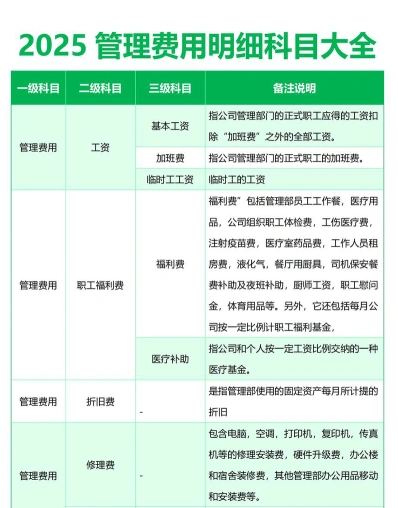

费用类科目内容分类整理说明

费用类科目是企业会计中用于记录企业在经营活动中发生的各种费用支出的会计科目。主要包括以下内容:

广告费

促销费

运输费

包装费

展览费

市场调研费

商品维修费

预计产品质量保证损失

管理费用

薪资

办公费

水电费

物业费

差旅费

通讯费

培训费

招待费

人力资源管理费

行政管理费

研发费用

办公设备折旧

无形资产摊销

财务费用

利息支出(减利息收入)

手续费

汇兑损益

现金折扣

相关的筹资费用

税费

所得税

增值税

城市维护建设税

教育费附加

折旧和摊销

固定资产折旧

无形资产摊销

其他费用

捐赠费用

罚款

赔偿金

税金及附加

排污费

绿化费

咨询费

诉讼费

费用类科目在借贷记账法下,借方登记增加额,贷方登记减少额。期末时,费用类科目的余额应转入“本年利润”科目,以计算企业的净利润。

相关推荐